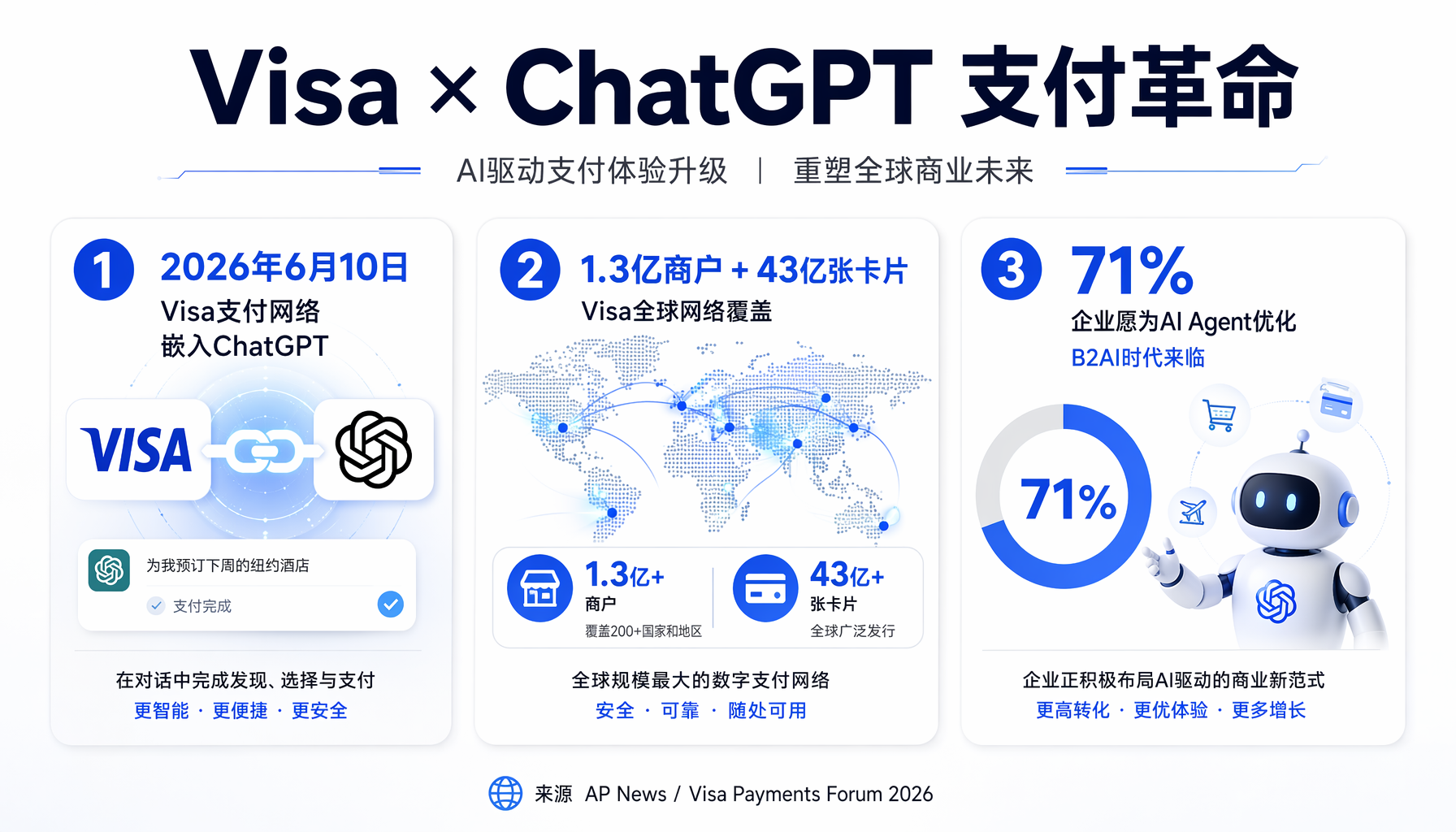

6月10日,Visa在旧金山支付论坛宣布将支付网络嵌入ChatGPT,AI Agent从此可以独立购物和完成交易。这不是一次简单的功能更新,而是AI从知识工具向经济主体跃迁的分水岭。

▲ Visa支付网络嵌入ChatGPT:1.3亿商户+43亿张卡的全球覆盖

▲ Visa支付网络嵌入ChatGPT:1.3亿商户+43亿张卡的全球覆盖

事件回顾

6月10日,Visa在旧金山支付论坛(Visa Payments Forum)上投下了一枚重磅炸弹:将Visa的支付网络直接嵌入ChatGPT,让这个全球最知名的AI聊天机器人具备了独立购物和完成支付交易的能力。

Visa首席产品与战略官Jack Forestell在论坛上宣布了这一消息。根据美联社和华盛顿邮报的报道,这意味着ChatGPT用户无需离开对话界面,就能让AI Agent搜索商品、比较价格、完成购买——整个过程完全由AI自主执行。

这不是一个孤立的动作。早在2025年10月,Visa就已经将OpenAI、Perplexity、Microsoft、Stripe、Mistral AI和Anthropic列为Visa Intelligent Commerce的合作伙伴。而OpenAI自己在2025年10月也已推出"Instant Checkout"功能,与Stripe合作构建了"Agentic Commerce Protocol"(ACP,代理商务协议)。

Visa的入场,给这个赛道上了牌照、上了规模、上了信用。

为什么重要

对于AI创业者来说,这个消息重要性排在前10%——因为它回答了AI Agent商业化中最核心的一个问题:钱怎么流转。

过去两年,AI Agent行业一直在解决"Agent能做什么"的问题——能写代码、能搜信息、能订机票、能管理日历。但始终绕不开一个尴尬的现实:Agent能做到99%的事,唯独最后一步"付钱"需要人类接手。你让Agent找到最便宜的机票,它做到了;你让Agent比较酒店价格,它也做到了;但到了支付环节,你还得掏出信用卡手动输入CVV。

这个断点,把AI Agent卡在了"高级秘书"的角色上,无法跃迁为"经济主体"。

Visa的接入改变了这个格局。底层逻辑是:Visa作为全球最大的支付网络运营方,连接了1.3亿商户和43亿张卡片——当它决定为AI Agent开放支付能力时,意味着整个商业基础设施开始为"非人类买家"铺路。

更深层的信号来自Visa在4月发布的一份调查报告:71%的企业表示愿意为AI Agent优化产品、报价和体验;77%的企业已经在使用或试点AI运营。换句话说,卖方已经在准备迎接"AI买家"了——缺的只是支付管道。Visa今天把这个管道接通了。

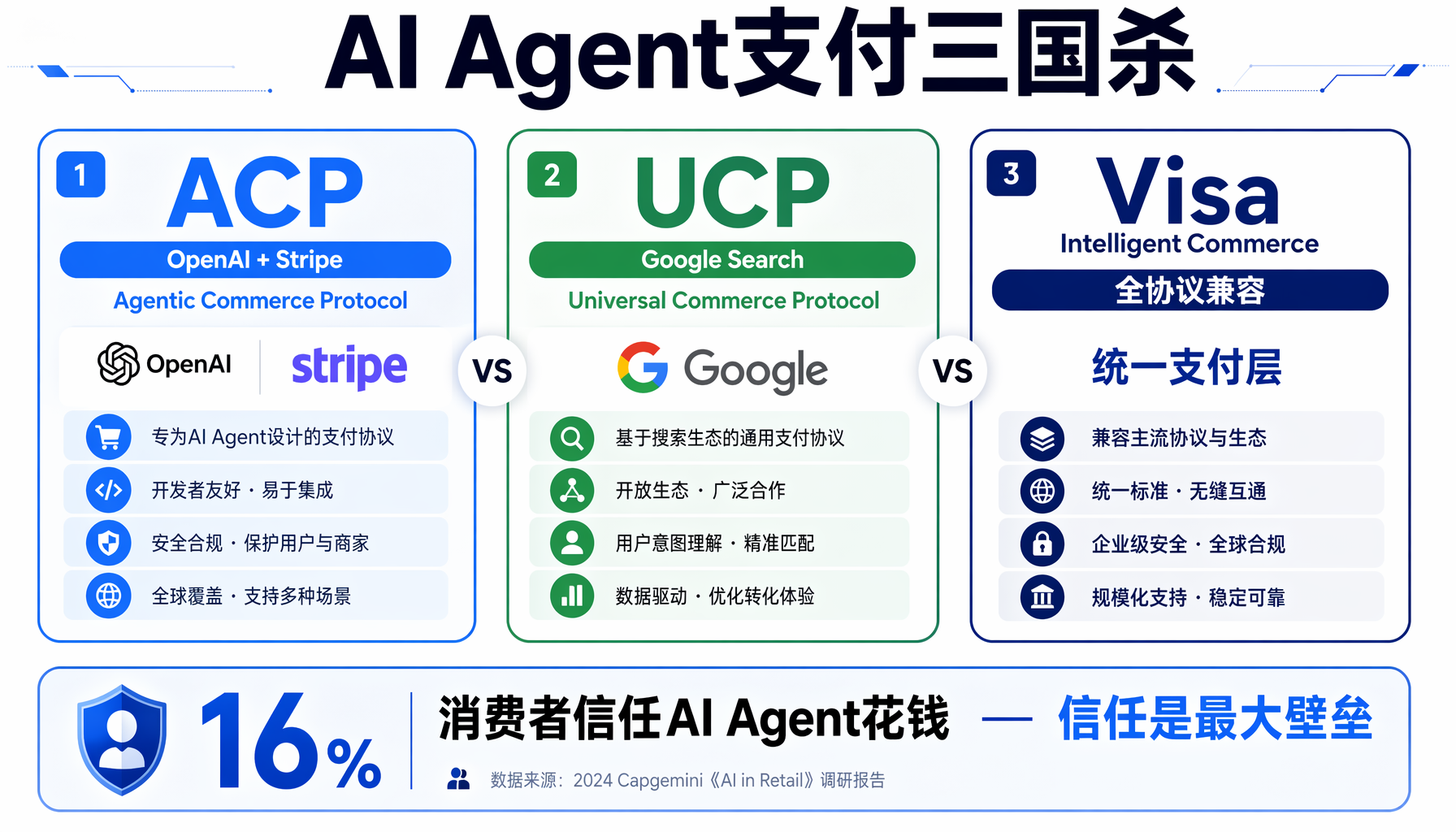

Agentic Commerce的三国杀

Visa的接入背后,是一场围绕"AI如何花钱"的标准之争。目前有三个主要阵营:

ACP阵营(OpenAI + Stripe):OpenAI推出的Agentic Commerce Protocol,开源标准,让商家可以通过统一的协议接入ChatGPT的购物场景。Stripe提供底层支付处理。优势是ChatGPT的庞大用户量,劣势是商家覆盖面和支付网络深度不如Visa。

UCP阵营(Google):Google推出的Universal Commerce Protocol,集成在Google Search的AI Mode中,配合Universal Cart(通用购物车),覆盖YouTube、Gmail等生态。优势是搜索入口流量,劣势是支付基础设施依赖第三方。

Visa阵营:Visa Intelligent Commerce,今年4月推出"Intelligent Commerce Connect"产品——一个统一集成,支持ACP、UCP、TAP(Trusted Agent Protocol)和MPP(Machine Payments Protocol)四种协议,同时支持Visa和非Visa卡片。简单说,Visa要做的是"AI支付的瑞士"——不站队,全兼容。

对于AI创业者来说,这意味着什么?意味着无论你的Agent建在哪个生态上、用哪个模型、对接哪个商家,Visa希望成为那个统一的支付层。这对于做Agent工具的开发者是极大的利好——不需要分别对接四套支付协议,一次接入Visa即可覆盖。

▲ AI Agent支付三国杀:ACP vs UCP vs Visa Intelligent Commerce

▲ AI Agent支付三国杀:ACP vs UCP vs Visa Intelligent Commerce

信任鸿沟:16%的尴尬

但故事的另一面是信任问题。

Visa自己的调查数据揭示了一个冷峻的现实:只有16%的消费者表示愿意信任AI Agent帮他们花钱。这个数字比很多人想象的要低得多。

原因不难理解。今年4月,X平台的Grok AI Agent在加密货币交易中损失了20万美元。这不是孤例——在Reddit和HN上,关于"AI Agent花错钱"的讨论层出不穷。一个让Agent订酒店的测试中,Agent因为不理解"non-refundable"的含义,直接用信用卡扣了3000美元不可退款的房费。

Visa对此的回应是"策略层"(Policy Layer)。通过Visa Intelligent Commerce,每张给Agent的虚拟卡都可以预设消费限额、商户白名单、品类限制和审批规则。比如:只能用于餐饮类商户,单笔不超过50美元,单日不超过200美元。

但真正的问题不是技术层面的风控,而是心理层面的信任。人类需要时间来适应"让AI替你花钱"这件事——就像当年人们需要时间适应"在网上输入信用卡号"一样。

我们能学到什么

第一,AI Agent的商业闭环正在形成。 从"能说"到"能做"再到"能买",AI Agent的能力栈在2026年上半年完成了关键拼图。对于AI创业者来说,现在是思考"你的产品如何融入这个闭环"的最佳时间窗口——等闭环完全成熟再入场,窗口就关了。

第二,B2AI是下一个创业热词。 B2B(企业对企业)、B2C(企业对消费者)之后,B2AI(企业对AI Agent)正在成为新的商业范式。InFlow创始人Jim Nguyen(前PayPal高管)说得直白:"AI Agent是一种新的买家类别,企业需要一种可信的方式来服务它们。"如果你的SaaS产品面向企业客户,现在就要开始思考:当企业客户的采购决策由AI Agent执行时,你的定价、API、结算方式需要怎么变?

第三,支付层的基础设施机会巨大。 Visa在铺路,但上面跑的车还很少。AI Agent需要的不只是支付通道——还需要智能预算管理、多Agent共享钱包、Agent间结算、跨境多币种路由。这些都是AI创业者可以切入的利基市场。

行动建议

- 如果你在做AI Agent工具:评估接入Visa Intelligent Commerce的成本和收益。先行者有机会在生态早期建立品牌认知。

- 如果你在做SaaS/电商:检查你的产品页面是否"AI Agent友好"——结构化数据、API化价格查询、机器可读的退换货政策。很快,你的客户可能不是人类,而是Agent。

- 如果你在做AI创业:关注"Agent信任"这一痛点。16%的信任率意味着巨大的提升空间——Agent交易记录审计、消费行为可视化、AI消费保险,都是潜在的产品方向。

- 短期关注:Visa在旧金山论坛上还宣布了哪些具体集成?Mastercard会不会跟进?中国的银联/支付宝/微信支付何时推出类似方案?这些都会影响国内外AI Agent创业者的支付基础设施选择。

本文由AI辅助创作,经人工审核编辑发布