OpenAI对YC创业者放了个"大招":交出股权,拿走$200万API额度。这到底是天赐良机还是糖衣炮弹?AI创业者必须看懂这盘棋。

事件回顾

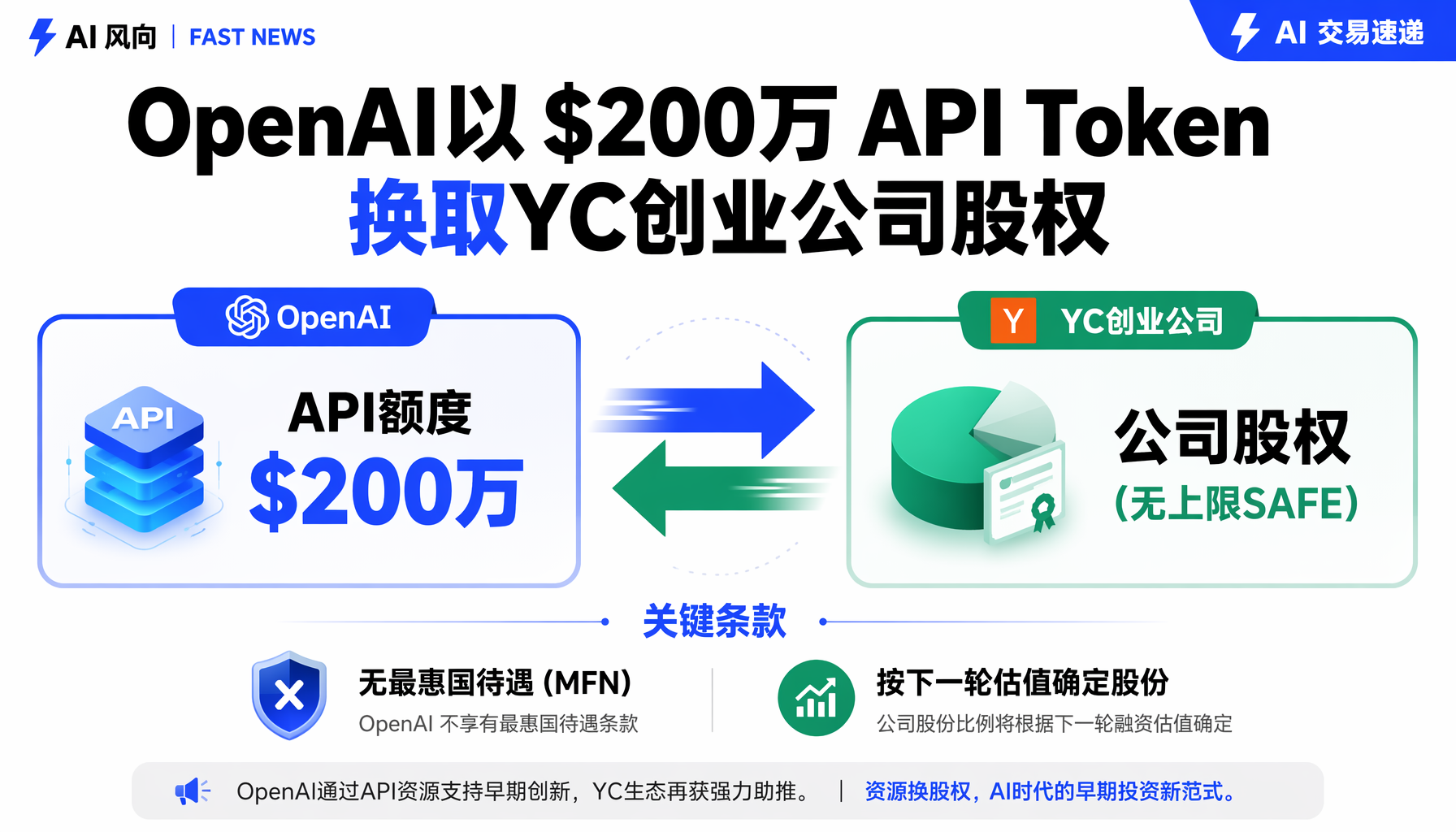

2026年5月20日,Sam Altman在YC活动现场扔出了一个"麦克风落地时刻"——向YC当前批次的所有创业者宣布:OpenAI愿意用$200万API Token额度,换取创业公司的股权。

YC合伙人Tyler Bosmeny在X上描述了这个场景:"@sama刚刚向YC当前批次的每一位创业者提供了$200万OpenAI Token,以换取股权。就像当年Yuri Milner提出投资每一家初创公司,那时Sam还是YC的合伙人。"

这不是Altman个人的天使投资,而是以OpenAI公司名义进行的。试点计划覆盖YC 2026年春季和夏季两批创业者。

交易结构是无上限SAFE(Simple Agreement for Future Equity),意味着OpenAI的持股比例不会提前锁定——在下一轮融资中,OpenAI的股份将根据当时的估值确定。而且,这笔SAFE不包含最惠国待遇(MFN)条款——即使创业者后续给了其他投资人更好的条件,OpenAI也不会自动跟进。

对比一下:YC自己的标准deal($37.5万无上限SAFE)包含MFN条款。

▲ OpenAI $200万Token换股权交易结构:无上限SAFE + 无MFN条款

为什么这很重要

这件事不是一个简单的"免费送API额度"的促销活动。它触及了AI创业的三个底层变化:

第一,Token正在取代员工成为创业公司最大的成本项。

YC合伙人Diana Hu在"创业学校"系列中明确提出了一个新词:Tokenmaxxing(Token最大化)。她的建议很直白——把预算花在AI Token上,而不是招更多员工。现在很多AI创业公司团队越来越精简,但Token账单越来越高。

这符合当前行业现实:一个3人AI团队每月烧掉$5000-$20000的API费用并不罕见。$200万Token额度对早期创业公司来说,相当于2-3年的API开销全免。

第二,基础设施层正在向应用层渗透。

OpenAI不只是卖API——它也要分应用层的蛋糕。通过SAFE拿到股权,OpenAI就建立了和YC最优秀创业者的利益绑定。当这些公司成长为下一个Stripe或Airbnb时,OpenAI不仅是它们的供应商,还是股东。

这和AWS当年用credits吸引startup的逻辑如出一辙——只不过AWS要的是现金(未来),而OpenAI要的是股权。

第三,AI公司的融资方式正在被重新定义。

过去创业融资靠VC,现在出现了"Token融资"这个新品种。创始人不用稀释太多早期股权给VC,而是用一部分股权换取生产工具(计算资源)。这对精打细算的一人公司和小型创业团队尤其有吸引力。

风险警示:这真的是好事吗?

不过,并非所有人都看好这笔交易。

著名投资人、All-In播客联合主持人Jason Calacanis直接警告创业者"要小心"。他的核心担忧是:OpenAI可能研究你的业务、复制你的想法,然后把你的产品集成到ChatGPT的免费功能里。

Calacanis把这称为"经典平台玩法"(classic platform playbook)——平台先用资源扶持你,了解清楚你的业务模式后,直接自己下场做。

这个担忧并非空穴来风。过去几年,ChatGPT每次大版本更新都会"吞掉"一批创业公司的赛道:

- ChatGPT上线数据分析功能 → 一批AI数据分析创业公司受到冲击

- GPTs Store推出 → 大量Character.AI类的角色扮演创业公司面临挑战

- GPT-4o的视觉能力 → 部分OCR和图像识别垂直应用被边缘化

HN上的一位用户的评论更是尖锐:"你想和赌场老板做交易,用你的公司股权换一堆可能贬值的筹码?等你用完了筹码呢——再赌更多股权?不了,谢谢。"

另一位评论者说:"金融终于痊愈了。现在创始人可以用公司的一部分换取另一家公司的Token,而这家公司的估值全靠大家相信这些Token哪天能值钱。"

▲ Token换股权的机会与风险:创始人必须评估的三组关键变量

对AI创业者的实际影响

抛开争议,这笔交易对不同类型的AI创业者影响不同:

适合接受的创业者:

- 重度依赖GPT API、Token成本占总支出30%以上的团队

- 已找到PMF、需要扩大规模但不想过早稀释太多股权给VC

- 业务方向与ChatGPT核心功能重叠度低(不容易被"吞掉")

需要谨慎的创业者:

- 产品核心功能可能在ChatGPT的路线图上

- 公司估值已经较高,无上限SAFE的稀释成本可能远超$200万Token的实际价值

- 业务模型极度依赖单一模型供应商(供应商锁定风险)

一个务实的计算框架: 假设你的公司在下一轮融资中估值$1000万。无上限SAFE意味着OpenAI的$200万投资将在那一轮转换为股权——大约16.7%(假设没有discount rate)。问问自己:你愿意为$200万的API额度付出16.7%的公司吗?

如果你的下一轮估值是$5000万,那稀释比例降到约3.8%——这个数字看起来更合理。

更大的图景

Altman这步棋背后是更大的AI行业趋势:

趋势1:大型AI公司正在成为"新型VC"。 Anthropic、Google、Meta也都在用各自的资源(API额度、云计算、技术支持)换取创业公司生态。OpenAI只是最大胆的一个——直接用Token换股权。

趋势2:Token经济正在形成。 Token不再是简单的计费单位,而是AI时代的"硬通货"。Token可以用来支付、交换、投资——就像互联网早期的服务器带宽和存储空间一样。

趋势3:创业成本结构在重塑。 YC推动的Tokenmaxxing理念意味着未来AI创业公司可能更像"代码+Token"的组合,而非传统的"代码+员工"模式。这对一人公司和精益创业是巨大利好。

行动建议

- 算清楚Token在你公司预算中的真实占比。如果每月Token开销不到$5000,$200万额度可能根本用不完,稀释股权不值得。

- 评估你的护城河。如果你的产品价值主要在数据、网络效应或行业know-how上(而非模型本身),被"吞掉"的风险就低得多。

- 关注条款细节。无上限SAFE在低估值融资时稀释严重。考虑谈判加一个估值上限(valuation cap)。

- 不要把鸡蛋放一个篮子。拿到OpenAI的Token后,仍然保持多模型策略(Claude、Gemini等),降低供应商锁定风险。

- 把这当作融资信号,而非融资替代品。接受Token换股权不等于你不需要VC了——它更多是一种成本优化手段。

本文由AI辅助创作,经人工审核编辑发布