英伟达CEO在台北确认$2000亿CPU市场预测包含中国,同时抛出「算力即收入」新公式——对AI创业者来说,这意味着什么?

事件回顾

5月23日,英伟达CEO黄仁勋(Jensen Huang)抵达台北,在与记者交流时抛出一枚重磅炸弹:英伟达此前预测的2000亿美元CPU市场,明确包含中国在内。

"我想是的(I would think so),"当被问及$2000亿市场预测是否涵盖中国时,黄仁勋给出了直截了当的肯定答复。这一表态出现在他周三英伟达财报电话会议之后,当时他首次披露了代号"Vera"的新一代CPU架构,并将其定位为英伟达继GPU之后的下一个增长引擎。

更值得关注的是黄仁勋提出的新公式:"在AI时代,算力即收入(compute equals revenue)。" 这句话不仅是对英伟达股价的背书,更揭示了整个AI产业链的底层逻辑正在发生根本性转变。

为什么重要:三条隐线

隐线一:英伟达正在重新定义"CPU"

传统CPU市场由英特尔和AMD主导,规模约$500-700亿。黄仁勋口中的$2000亿CPU市场,显然不是传统x86服务器芯片的简单延伸,而是将AI推理、边缘计算、数据中心加速器全部纳入"广义CPU"的定义。

这意味着英伟达的Vera架构不只是另一款CPU,而是一个将GPU加速与通用计算融合的新品类。对AI创业者来说,信号很明确:未来的AI应用将运行在一个GPU-CPU混合计算底座上,软件架构需要考虑两种算力的协同编排。

隐线二:中国市场不能放弃

尽管中美科技摩擦持续升级,英伟达从未真正放弃中国市场。路透社上周报道,美国已批准约10家中国企业购买英伟达次旗舰AI芯片H200,但至今零交付。

黄仁勋此次台北之行的表态,实际上是对这一僵局的公开施压——英伟达需要中国市场,而中国AI产业也需要英伟达的算力。这种相互依赖关系,是AI创业者制定硬件采购和算力策略时必须纳入考量的变量。

隐线三:Agentic AI 推高CPU需求

CNBC在报道中指出一个容易被忽视的趋势:Agentic AI(自主代理式AI)正在让CPU重新回到舞台中央。

当AI不再是简单的"一问一答"聊天机器人,而是需要持续运行、自主决策、调用工具的Agent时,CPU的任务调度、内存管理、I/O协调能力变得至关重要。GPU负责数学运算的"蛮力",CPU负责决策逻辑的"智慧"——Agent时代两者缺一不可。

数据透视

| 指标 | 数据 | 来源 |

|---|---|---|

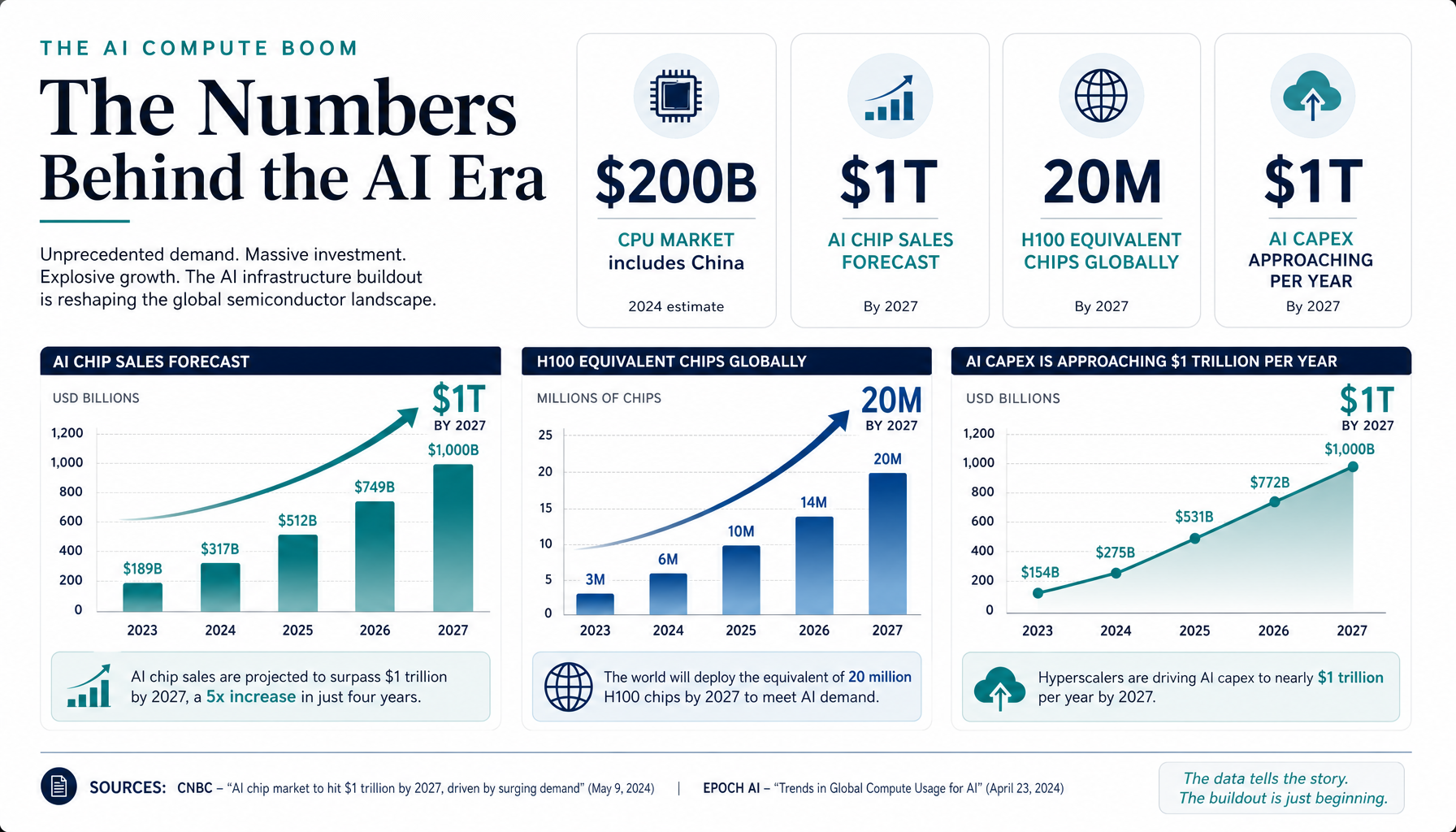

| CPU TAM预测 | $2000亿 | 英伟达2026Q1财报电话会 |

| 旗舰AI芯片销售预测 | $1万亿 | 黄仁勋周三发言 |

| H200中国获批企业 | ~10家 | 路透社上周报道 |

| H200实际交付 | 0台 | CNBC确认 |

| AI芯片年资本支出 | 逼近$1万亿/年 | Epoch AI估算 |

| 全球H100等效算力 | ~2000万块 | Epoch AI数据 |

这些数字放在一起看,揭示了一个关键悖论:市场天花板极高($2000亿CPU + $1万亿AI芯片),但供给端被地缘政治卡住了脖子。 这就是AI创业者在2026年面临的真实算力环境。

▲ 英伟达AI算力经济关键数据(来源:CNBC、路透社、Epoch AI)

我们能学到什么

1. 「算力即收入」不是口号,是定价模型

黄仁勋的"compute equals revenue"可以被翻译成一句更直白的话:你的AI产品能挣多少钱,取决于你能调动的算力规模。

这不是说算力越多收入越高——而是说AI产品的边际成本直接与推理算力挂钩。理解这一点,就会明白为什么OpenAI、Anthropic在前沿模型上烧钱如流水,而中小创业者需要精打细算地做"算力套利"。

对一人公司/AI创业者来说,实操建议:

- 优先选择token计价的API调用(如DeepSeek V4的永久降价策略),而非自建推理集群

- 理解不同模型的性价比曲线——V4-Flash的价格可能是V4-Pro的1/10,但90%场景够用

- 把你的AI产品成本拆成"算力成本+人工成本",算力成本趋势是下降的(推理成本每2个月减半),但竞争也在加剧

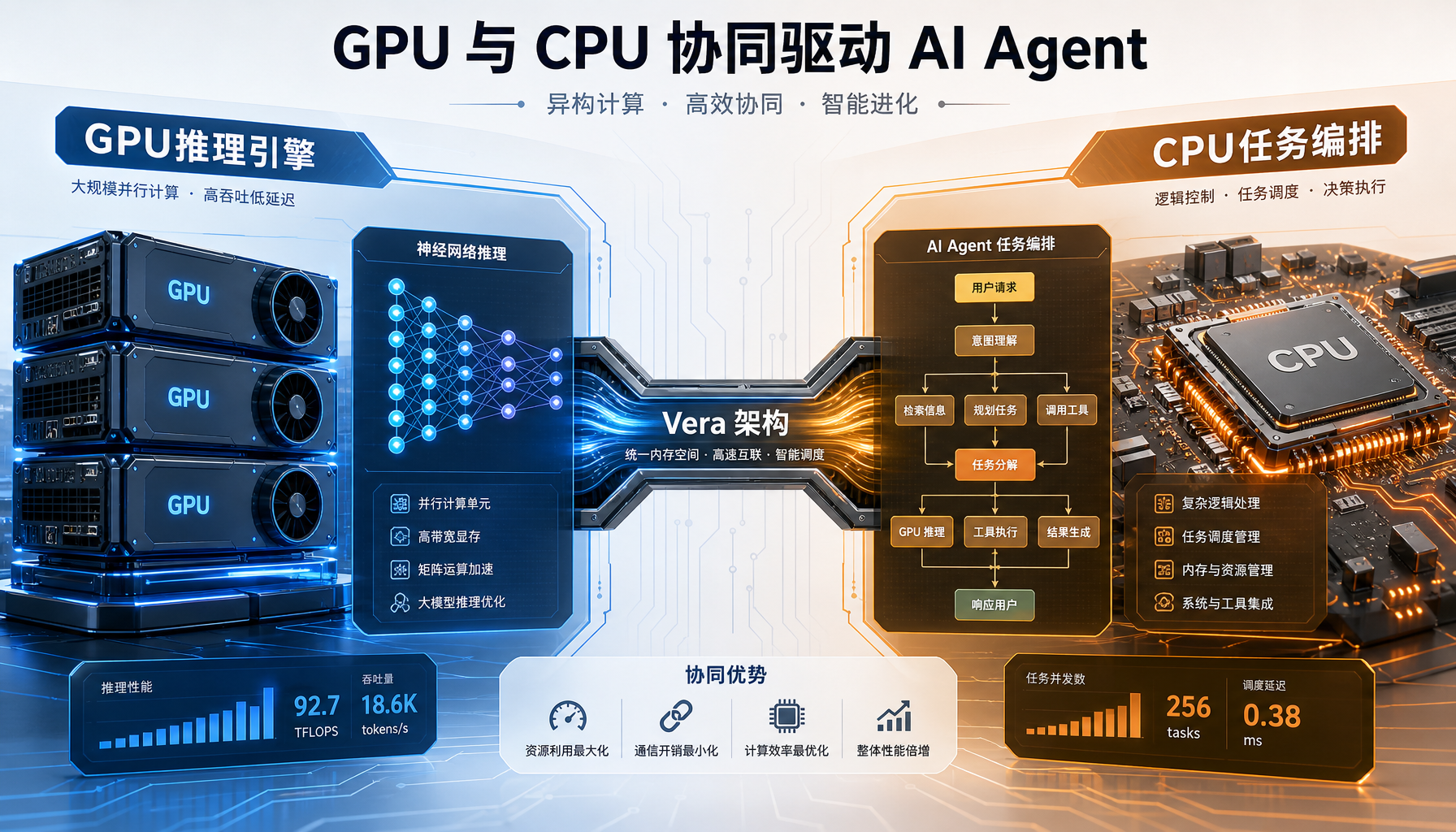

2. Agent架构必须CPU+GPU协同

如果你的AI产品涉及Agent能力(自主任务执行、多步骤推理、工具调用),单纯堆GPU是不够的。CPU在以下场景不可替代:

- 任务编排和状态管理:Agent需要维护长上下文、管理子任务队列

- 工具调用与结果解析:API返回的JSON/XML解析、文件I/O

- 安全沙箱与权限控制:多Agent系统中的进程隔离

这解释了为什么OpenAI、Anthropic、Google的Agent框架都在同时优化GPU推理和CPU调度,也解释了为什么英伟达要推Vera CPU——这是Agent时代的必然需求。

▲ GPU推理引擎 + CPU任务编排 = Agent时代的计算底座

3. 中国AI市场的"灰色通道"策略

H200获批但零交付的状态,实际上是一种信号博弈:美国政府允许但不鼓励,中国企业需要但不依赖,英伟达焦虑但不敢越线。

对国内AI创业者来说,2026年的算力策略应该是:

- 短期(6个月内):锁定合规渠道(H200/H800),同时储备国产替代方案(华为昇腾、寒武纪)

- 中期(6-18个月):关注英伟达中国特供版(Vera中国版)的进展

- 长期:中国AI芯片供应链必然自主化,但时间表不确定——不要押注单一供应商

行动建议

- 重新核算你的AI产品成本:把"月推理算力支出"单独列出来,跟踪成本曲线变化。如果推理成本没有在下降,说明选型可能有问题。

- 关注Vera架构的发布时间线:英伟达Vera CPU预计2026年下半年发布。如果它真能提供"CPU+GPU统一编程模型",这将改变Agent应用的部署形态。提前研究CUDA/Vera混合编程,可能成为明年的技术优势。

- 建立算力弹性策略:不要100%绑定一家云厂商或芯片供应商。至少准备2条推理管线(如OpenAI API + DeepSeek API),在成本和可用性之间动态切换。

- 重新理解"CPU密集型AI":如果你的AI应用涉及大量的规则引擎、知识图谱查询、业务逻辑编排,CPU能力比GPU更重要。不要被"AI=GPU"的刻板印象限制。

小结

黄仁勋台北三句话——"$2000亿CPU市场含中国"、"算力即收入"、"Vera架构"——放在一起看,勾勒出2026年AI基础设施的三条主线:市场天花板在涨、定价逻辑在变、芯片架构在融合。

对AI创业者来说,读懂的不仅是英伟达的股价逻辑,更是自己下一阶段的资源分配地图。

#AI创业 #英伟达 #算力经济学 #Agent时代 #一人公司

本文由AI辅助创作,经人工审核编辑发布