Anthropic即将关闭300亿美元融资轮,估值超9000亿美元,首次超越OpenAI成为全球最有价值的AI公司。同一周,公司宣布Q2收入109亿美元并实现首次季度盈利——AI行业的天平正在倾斜。

事件回顾

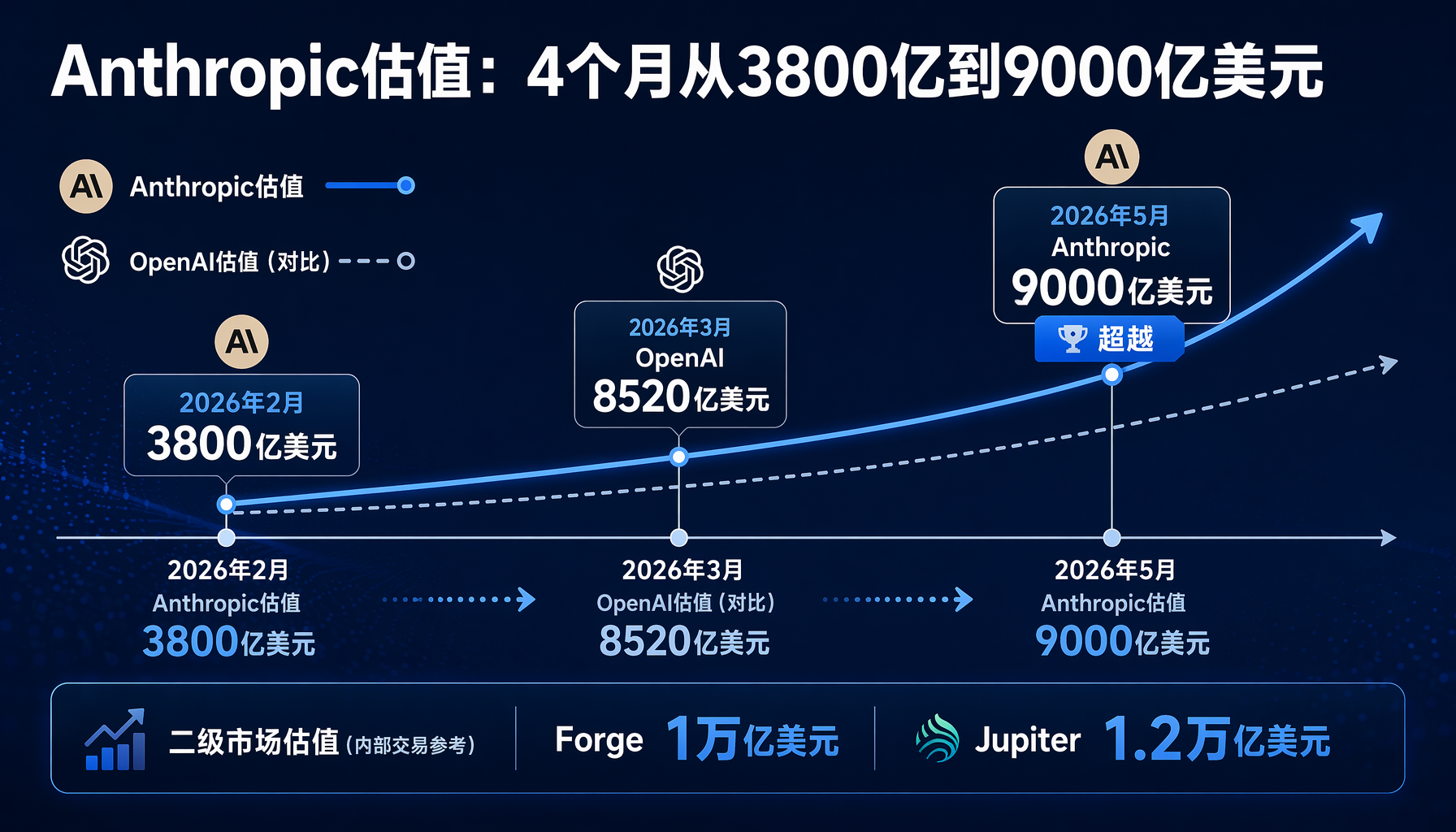

5月22日,Bloomberg率先报道:Anthropic正在敲定一轮超过300亿美元的新融资,估值超过9000亿美元(不含本轮投资),由红杉资本(Sequoia)、Dragoneer、Greenoaks和Altimeter联合领投。知情人士称,这轮融资最快将在本周内关闭。

如果这一估值落定,Anthropic将首次超越OpenAI——后者在2026年3月的估值为8520亿美元。仅仅三个月前(2026年2月),Anthropic的估值还只有3800亿美元。这意味着在不到120天里,公司估值翻了一倍多。

这不是孤立的融资消息。同一周,华尔街日报披露了Anthropic的财务数据:公司预计2026年Q2收入达到109亿美元,较Q1的48亿美元增长超过130%。更重要的是——这将是Anthropic历史上第一个实现运营利润的季度,预计运营利润约5.59亿美元。

更令人震惊的是SpaceX IPO招股书中曝光的一个细节:Anthropic与SpaceX签订了一份总额450亿美元的GPU算力合同,每月支付12.5亿美元,持续至2029年5月。也就是说,Anthropic在算力上的支出,几乎相当于一个小型国家的年度科技预算。

而在二级市场上,事情更加疯狂:Forge Global平台上Anthropic的股票交易价格对应的估值已经达到1万亿美元,Jupiter链上市场甚至炒到了1.2万亿美元。

▲ Anthropic Q2收入与历史估值对比(来源:Bloomberg, WSJ)

为什么重要

这一事件标志着AI行业竞争格局的剧变,体现在三个层面:

第一,财务验证。 自ChatGPT引爆AI热潮以来,外界一直质疑:这些烧掉数百亿美元训练模型的公司,能不能真正盈利?Anthropic用109亿美元季度收入和首次运营利润给出了答案。尽管Ed Zitron(Where's Your Ed At)等批评者指出,Anthropic的"盈利"是EBITDA口径,且公司尚未上市,财报方法不透明——但无论如何,年化收入奔向400亿美元的速度,已经超越了SaaS行业任何一家公司的增长曲线。

第二,估值逆转。 Anthropic与OpenAI的竞争出现了根本性反转。今年2月,OpenAI以8520亿美元估值领先Anthropic的3800亿美元一倍以上。三个月后,Anthropic反超。驱动这一逆转的核心引擎是Claude Code——这款AI编程工具在开发者社区获得了远超GitHub Copilot和OpenAI Codex的口碑,成为Anthropic收入的主引擎。

第三,AI军备竞赛的代价。 SpaceX每月12.5亿美元的GPU账单揭示了前沿AI竞争的真相:这不是软件生意,这是重工业。Anthropic的毛利率可能远比表面数字看起来薄——450亿美元的长期算力合同,意味着公司未来四年的成本结构已经被锁定。

▲ Anthropic估值增长时间线:4个月从3800亿到9000亿美元(来源:Bloomberg, Forge Global)

争议与风险

并不是所有人都对这个故事买账。Ed Zitron在Where's Your Ed At博客中直指这是一场"盈利骗局":他表示Anthropic在季度还未结束时就"预测"利润,且数字恰好在一轮巨额融资期间流出,时机过于巧合。

更根本的问题是:Anthropic的"运营利润"是基于何种会计准则?作为非上市公司,它不需要遵循上市公司的财务报告要求。华尔街日报的报道也坦承:"不清楚Anthropic使用了何种会计方法来记录收入和成本。"

另一个风险是估值泡沫。二级市场上的1万亿美元甚至1.2万亿美元估值,与即将完成的9000亿美元一级市场估值之间存在巨大差距。多个市场的不同定价,本身就说明投资者对这家公司的价值判断远未达成共识。

对AI创业者的启示

1. 应用层正在变成印钞机。 Anthropic不是靠卖API变成109亿美元季度收入的公司。Claude Code这样的应用层产品,直接面向开发者收订阅费,才是真正的收入引擎。AI创业者应该思考:你的产品是"卖铲子"(API/Infra)还是"挖金子"(直接解决用户问题)?

2. 算力是护城河,也是枷锁。 450亿美元的SpaceX合同让Anthropic锁定了未来四年的算力供应,这在GPU短缺的2026年是一个巨大的竞争优势。但反过来,它也意味着Anthropic必须保持年化400亿美元以上的收入增长,才能不被这个合同拖垮。

3. 二级市场定价≠真实价值。 Forge Global和Jupiter上的1万亿+估值,更多反映的是FOMO情绪,而非基本面。AI创业者在融资时可以参考这些数字讲故事,但不要把二级市场的狂热当成公司真实价值的锚点。

4. 盈利能力正在取代"技术领先"叙事。 2024-2025年,AI公司的估值主要靠模型能力和技术突破来支撑。到了2026年5月,市场已经转向:OpenAI和Anthropic都在争相展示盈利能力,因为IPO的钟声已经敲响。

行动建议

- 关注Anthropic Q2正式财报(预计7月发布),验证109亿美元收入是否达标

- 如果你是AI Agent/编程工具赛道的创业者,研究Claude Code的定价策略和用户增长路径——它在18个月内从零跑到了年化数百亿美元收入的量级

- OpenAI IPO和Anthropic可能的IPO时间表,将是2026年下半年AI行业最大的催化剂事件

本文由AI辅助创作,经人工审核编辑发布