2026年5月最重磅的AI基础设施交易:黑石出资50亿美元控股,谷歌出TPU芯片+软件+高管,目标2027年上线500兆瓦算力——相当于一座中型城市用电量。AI云格局一夜改写。

事件还原:一夜之间诞生的AI云巨头

2026年5月18日晚间,《华尔街日报》独家披露了一笔震动AI基础设施领域的交易:谷歌母公司Alphabet与全球最大另类资产管理公司黑石(Blackstone)将联手创建一家全新的AI云计算公司。

根据多位知情人士透露,这家尚未命名的美国公司将获得黑石提供的50亿美元股权资本,黑石将持有控股权。谷歌则负责提供硬件——包括其自研的TPU(张量处理单元)芯片——以及配套的软件和服务。

这笔交易是谷歌有史以来最大规模的对外芯片商业化尝试。长期以来,谷歌的TPU芯片主要用于内部业务(搜索、YouTube、Gmail等)和有限的对外合作(如向Anthropic提供约100万颗TPU)。这一次,谷歌将TPU作为独立云产品的核心卖点推向市场。

新公司的CEO将由谷歌资深高管本杰明·特雷诺·斯洛斯(Benjamin Treynor Sloss)担任。斯洛斯在谷歌工作超过20年,长期负责站点可靠性工程(SRE),是谷歌技术基础设施的核心人物。

500兆瓦算力:相当于一座中型城市用电

▲ 500兆瓦算力容量相当于一座中型城市用电量,目标2027年上线

这笔交易最惊人的数字不是50亿美元本身,而是新公司的算力规模目标。

知情人士称,这家合资公司计划在2027年将500兆瓦(MW)的算力容量投入运营。500兆瓦什么概念?大约是同时为40万户家庭供电所需的电力——等于一座中型城市的用电量。

而且这只是起步。消息人士表示,公司计划"从2027年开始大幅扩张容量"。

如此巨大的电力需求背后,是AI模型训练和推理对算力的饥渴。目前主流AI公司至少部分依赖CoreWeave的基础设施(使用英伟达芯片)。而中小型"新云"(neocloud)公司也在不断涌现,争抢算力蛋糕。

Google TPU vs Nvidia GPU:芯片战争的转折点

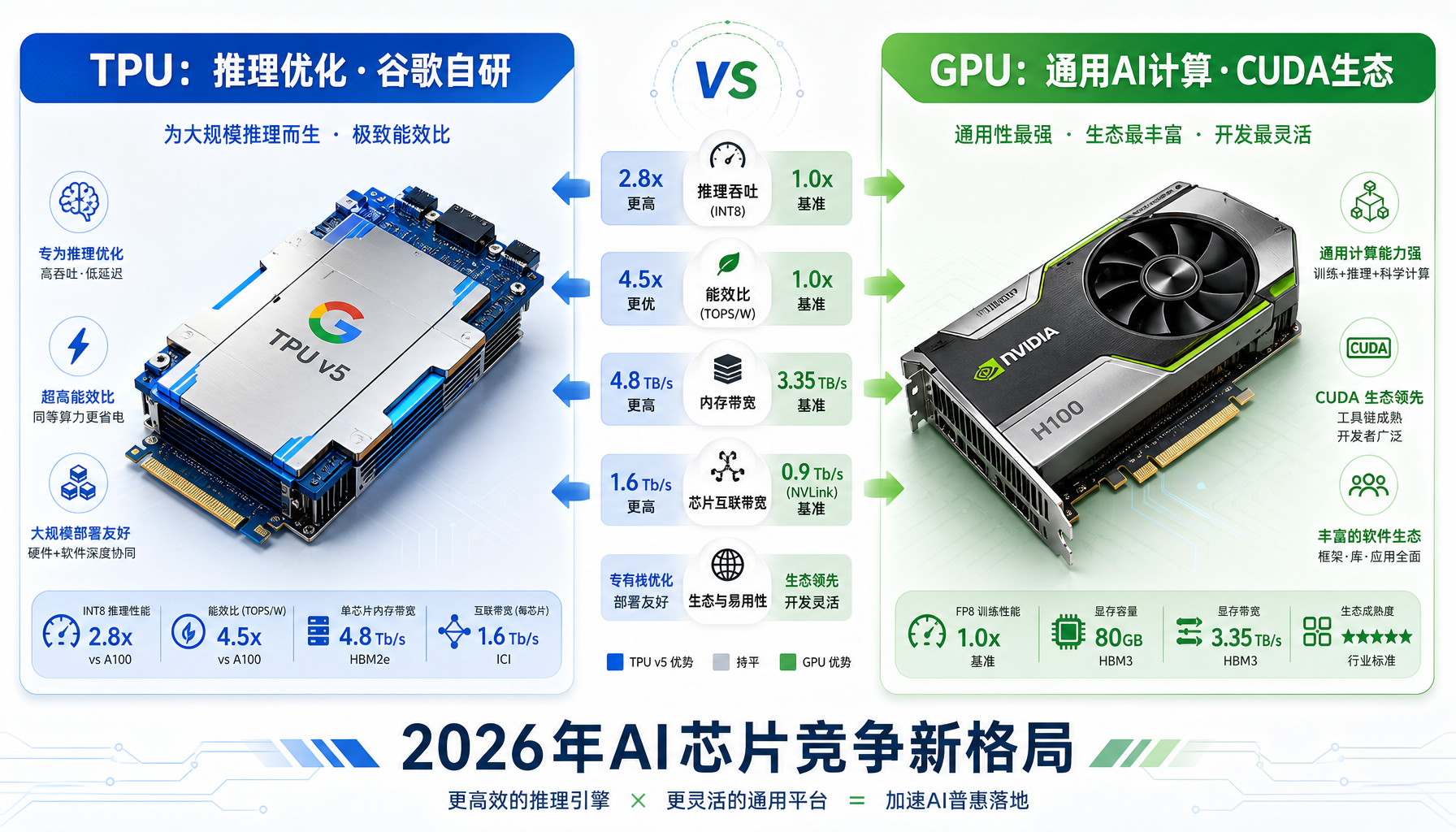

▲ Google TPU(推理优化)vs Nvidia GPU(通用AI计算):2026年AI芯片竞争新格局

这笔交易直接加剧了谷歌与英伟达的竞争。

英伟达目前是AI计算领域的绝对霸主,其GPU被几乎所有AI公司使用,市值超过4万亿美元。但谷歌的TPU一直被认为是英伟达最严肃的挑战者之一。

就在上个月(2026年4月),谷歌推出了两款新芯片:

- 新一代推理专用处理器:针对运行AI模型(而非训练)进行优化——随着企业大规模部署AI,推理需求正在爆发式增长

- 新一代训练专用芯片:专门为训练大型AI模型设计

这两款芯片将成为新合资公司的核心竞争力。如果TPU在性价比上取得突破,可能彻底改变AI公司对英伟达GPU的依赖格局。

不过,业内对此也有冷静声音。TPU历来面临软件生态薄弱的问题——开发者习惯了CUDA生态,切换到TPU需要大量适配工作。谷歌能否通过软件和服务弥补这一短板,将是决定成败的关键。

黑石的AI赌局:$1500亿数据中心帝国

对于黑石而言,这50亿美元并非孤立投资,而是其庞大AI基础设施布局的最新一步。

黑石CEO苏世民(Stephen Schwarzman)在最近的财报电话会议上透露,黑石拥有超过1500亿美元的数据中心资产(含在建项目),另有1600亿美元的潜在新项目储备。黑石自称是"全球最大的数据中心提供商"。

黑石的AI投资版图极为庞大:

- 2021年:收购数据中心运营商QTS Realty Trust

- 2024年:收购数据中心运营商AirTrunk

- CoreWeave:重要投资方之一

- Anthropic:重要投资方

- OpenAI:投资方之一

就在本月早些时候,黑石还成立了专门的投资部门BXN1(Blackstone N1),统筹所有AI相关投资,负责人Jas Khaira正是主导CoreWeave投资的关键人物。与谷歌的合资公司是BXN1的第二笔投资。第一笔是本月早些时候宣布的15亿美元合资公司(与Anthropic及其他公司),向企业销售AI工具。

为什么这笔交易对AI创业者重要

这笔50亿美元的交易不只是巨头之间的资本游戏,对每个AI创业者都有直接或间接的影响:

1. 算力成本可能下降

目前AI创业最大的成本之一就是算力。如果谷歌TPU云服务以竞争性定价进入市场,英伟达- CoreWeave体系将面临真正的价格压力。更多供应商=更多选择=更低价格。

2. 推理成本革命即将到来

谷歌4月发布的推理专用TPU值得高度关注。随着AI应用从"训练模型"转向"运行模型",推理成本正成为企业AI支出的主要部分。如果谷歌能在推理性价比上领先,将直接降低AI产品的运营成本。

3. 基础设施军备竞赛加速

黑石的数据中心储备($1500亿现有+$1600亿储备)意味着AI基础设施的供给将在未来2-3年内大幅增加。创业者应该关注这个供给侧的转折点——当算力不再稀缺,商业模式和产品体验将成为真正的差异化因素。

4. 多云策略变得更重要

依赖单一芯片生态(纯英伟达)的风险正在上升。聪明的AI创业团队应该开始关注TPU等替代方案的可行性,至少保持技术栈的可移植性。

我们能学到什么

第一:基础设施层正在经历"运营商化"

黑石将AI数据中心视为与房地产、基础设施同类的资产类别。1500亿美元的资产规模意味着AI基础设施已经从"科技投资"变成了"基础设施投资"。这个转变意味着更稳定的供给、更标准化的服务、以及更激烈的价格竞争——对创业者都是好消息。

第二:芯片战争进入新阶段

英伟达的GPU霸权正在面临成立以来最严峻的挑战。谷歌TPU的商业化、亚马逊Trainium、微软与AMD的合作——芯片供给的多元化是不可逆的趋势。创业者应该用"芯片无关"的思维方式设计技术架构。

第三:关注BXN1的下一步

黑石BXN1的第一笔投资是Anthropic AI工具公司,第二笔是谷歌AI云。这个顺序很有意思——先解决"用什么AI"(Anthropic),再解决"在什么上跑AI"(谷歌云)。BXN1后续的投资方向将揭示黑石眼中的AI产业链关键环节。

行动建议

- 评估TPU对你的AI产品是否可行:如果你的技术栈基于PyTorch/JAX,TPU的迁移成本可能比你想象的低

- 关注2027年的算力供给转折:500MW上线后,AI推理成本可能大幅下降,提前规划产品定价和商业模式

- 不要把鸡蛋放在一个芯片篮子里:即使现在只用英伟达,也要在架构上保持灵活

- 关注斯洛斯(新CEO)的公开表态:这位谷歌SRE传奇人物的技术路线选择,将直接影响TPU云的定位和开发者体验

数据来源:华尔街日报独家报道(2026年5月18日)、Livemint转载报道、黑石2026年Q1财报电话会议、谷歌2026年4月芯片发布会

本文由AI辅助创作,经人工审核编辑发布